rlmlycyoqu

當前,在我國經濟發展進入新常态,許多傳統行業增長放緩,部分行業出現産能過剩的情況下,而節能環保産業等發展速度卻不減反增,節能減排降碳指标已經成為各級政府尤其是各省級政府工作的一個目标硬任務,并成為推進供給側結構性改革的一項重要内容。随着國家“綠色化發展”的頂層設計,大氣十條、水十條的推進實施,以及土十條即将出台,大量企業和資金紛紛湧入環保市場,環保産業或将迎來發展“黃金期”,正催生一個約10萬億的巨大節能環保市場。

緻金研究院針對環保行業進行了綜合的調研分析,本文從環保産業鍊及行業發展曆程為切入口,講解了環保行業的綜合情況。

1環保行業概念界定

1.1行業概念

環保行業是指在國民經濟結構中,以防治環境污染、改善生态環境、保護自然資源為目的而進行的技術産品開發、商業流通、資源利用、信息服務、工程承包等活動的總稱。環保行業涉及節能環保技術裝備、産品和服務等,産業鍊長,關聯度大,吸納就業能力強,對經濟增長拉動作用明顯。

狹義上,環保産業指的是在環境污染控制與污染物減排、清理以及廢棄物處理方提供設備和服務的行業,是相對于治理生産過程中排放的“三廢”(廢水、廢氣、固體廢棄物)的“末端處理”而言的,目前,這是環保産業的核心内容。廣義上,環保産業不僅涵蓋了狹義的内容,還包括産品生産過程的清潔生産技術和清潔産品。

1.2行業細分

經過30年的發展,我國環保産業目前已經成為涵蓋環保設備制造、環保工程、環境保護服務、資源綜合利用等領域的綜合性産業。環保産業的主要細分領域包括空氣污染、水處理及固廢處理等。

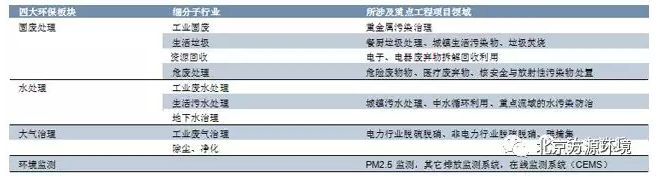

環保産業的建設可分為四個闆塊,分别是固廢處理、水處理、大氣治理、環境監測。

圖表:環保産業建設具體項目方向

2環保行業産業鍊構成

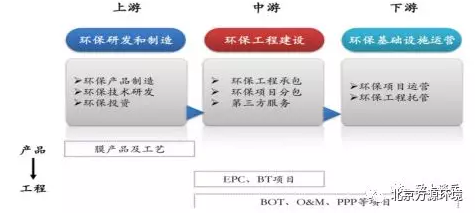

2.1 環保産業鍊

在環保産業鍊上遊,也就是環保研發和制造業産業。研發主要是高校和科研機構以及企業實驗室等。環保制造業以中小規模經濟單位為主,目前環保産品的性質、結構、功能等方面的差别不大,市場競争比較激烈,企業之間圍繞價格、産品和服務質量展開競争。

在環保産業中遊,主要是環保工程,以項目或工程分包為主要形式的市場,一些第三方服務機構參與其中。

圖表:環保産業鍊構成-環保工程建設

在環保産業下遊基本為運營階段,用戶以公共機構和業主方為主,是一個兼具買方和賣方壟斷勢力的市場,即買賣雙方都有向對方施壓的籌碼。對下遊賣方而言,企業核心競争力的關鍵在于其整合能力,既包括對上遊供應商的整合,也包括對産品、項目、市場、資金以及技術等各要素的整合。

在水污染防治領域,目前全國重點流域水污染防治計劃項目的開工率明顯提高,城市污水處理廠建設項目進度加快。在水處理技術與設備方面,生物法與物化法相結合,生物法中厭氧工藝與好氧工藝相結合,是處理工業廢水的發展趨勢,廢水深度處理技術成為水處理技術比較活躍的領域,城市污水處理設備向大型設備發展。

污水處理和固廢處理是環保行業中最具投資價值的細分行業,工業污水處理利潤空間較大的部分在産業鍊上遊,生活污水處理在下遊,固廢處理在整個産業鍊上都有較大的利潤空間。

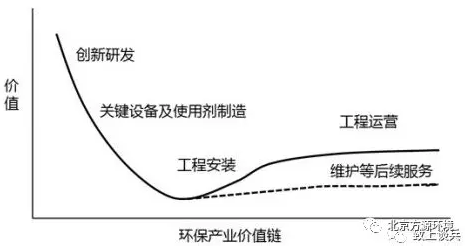

2.2環保産業價值鍊分析

根據環保産業價值鍊,目前環保産業的增值主要體現在創新研發和關鍵設備及使用劑的制造方面。在工程安裝方面,環保企業基本是免費服務。後續的維護等服務基本是免費,隻有某些零部件更換需要些許費用,創造的價值很少。如果企業屬于工程運營,如污水處理廠的運營,那麼後續的收益是比較穩定的。

圖表:環保産業價值鍊

總體來看,目前國内環保企業的盈利模式比較簡單,主要通過銷售産品和環保基礎設施的運營獲取利潤。

3環保行業發展曆程

3.1 發展曆史

環保産業是為社會生産和生活提供環境産品和服務活動,為防治污染、改善生态環境、保護資源提供物質基礎和技術保障的産業。随着中國經濟的持續快速發展和城市化與工業化進程的不斷加快,國家對環保産業發展日益重視,尤其改革開放以來,各五年規劃(計劃)對環保事業和環保産業發展都有明确的目标内容,新出台的國家“十三五”規劃更是辟專章規劃綠色環保産業的發展。

我國環保産業從20世紀70年代初開始起步,目前已進入快速發展階段,總體規模迅速擴大,産業領域不斷拓展,産業結構逐步調整,産業水平明顯提升,逐漸成為國民經濟新的支柱産業。但當前環保産業發展也存在技術創新體系不完善、技術開發投入不足、市場不規範、法律法規不健全、财稅優惠政策激勵力度有限、企業融資難度大等諸多問題。

3.2 發展階段

我國環保行業的發展主要經曆了以下四個階段:

萌芽階段:上世紀60年代中-1973年上世紀60年代中後期,我國在北方重工業城市設立“三廢”治理辦公室,開展了“三廢治理”工作。這一時期,以重點工業領域為主,主要引入國外環保設備,同時開展小批量試制,尚未有環境保護的概念,環保産業自然也不存在。盡管如此,環保設備在生産過程中又是客觀存在的,并在治理“三廢”的過程中确實發揮了作用。

階段特點:開始研制污染控制控制設備,環保産業尚在孕育過程中。

初步發展階段:1973-1989年1973年第一次全國環境會議确定了“環保32字方針”,标志中國環境保工作事業起步,環保産業也由此誕生。1979年《環境保護法(試行)》确定了環境保護的基本方針和“誰污染,誰治理”的政策,從立法角度進行環境保護,增加了環保産業發展的推動力。1983年底召開的第二次全國環境保護會議,将環境保護作為中國的一項基本國策。此外,以《環境保護法》為代表的法律法規政策體系初步建立,為環保産業的發展奠定了堅實的制度基礎。在相關環保政策的引導下,環保産業市場逐步建立并獲得發展,1988年,我國環保産業年産值38億元,實現利潤8.3億元。

階段特點:環保産業處于自發、無序狀态,産業市場狹小、技術落後,産品集中在“三廢”末端治理;通過政府強制性手段建立的環保産業市場,迫于政府命令而被動地發展。

穩步發展階段:1990-2000年1992年第一次全國環境保護産業工作會議召開,确定了中國環保産業發展的指導思想和基本方向。1996年《關于環境保護若幹問題的決定》提出,大力推進“一控雙達标”等工作。為适應環境保護新形勢要求,國家對部分環保法律法規進行修訂,并出台了多項環境法律法規和環境标準。此外,國家加大了對環境污染治理的投資力度,我國環保産業發展駛入快車道。到2000年,我國環保産業年銷售收入1689.9億元,利潤166.7億元,比1988年分别增長了約43.5倍和19.1倍,産業規模顯著壯大。

階段特點:環保産業逐步擴展到環保技術開發、工程設計施工、環境咨詢等環保服務、“三廢”綜合利用、自然生态保護等領域。環保市場以政府引導、企業自我發展和調整結合推動發展,産業初現規模。

快速發展階段:2001年-至今“十五”期間,國家采取一系列加強環境保護的對策措施,市場化機制開始進入環保領域。“十一五”期間,把主要環境污染物減排列入約束性指标,同時進一步制定了污染治理和資源綜合利用的相關政策法規,并将節能環保産業列為戰略性新興産業之首。“十二五”以來,國家環境政策持續加碼,同時進一步修訂和完善了相關的法律法規、環境标準等,加強環境執法監督,并進一步加大環境保護投資力度。由博思數據發布的《2016-2020年中國環保産業市場分析與投資前景研究報告》表明:2001-2012年,我國環保投資額年複合增長率在20%以上。2011年我國環保行業年營收約3.08萬億元,利潤2,777.2元,與2000年相比,産業總體規模明顯進一步擴大。

階段特點:環保産業内涵不斷豐富,領域進一步延展,逐步形成綜合性行業,同時産業結構不斷調整優化。這一時期,仍以政府引導為主,但市場機制在環保産業發展中的作用逐步顯現,環保産業的市場化進程在政策推動之下正在加速。回顧我國環保産業的發展曆程,政府宏觀調控與市場機制的有機結合、環保産業法規政策的健全、環保産業技術創新體系的推進、環保産業領域多元化投融資改革措施的完善等都是當前環保産業發展值得借鑒的曆史經驗。

第一,政府宏觀調控與市場機制的有機結合是規範環保産業發展的重要驅動力。随着市場經濟體制的日臻完善,政府要引導環保産業走向社會化、市場化、專業化和企業化,推動環保産業發展規模、水平的不斷提高。

第二,法規政策的健全是環保産業發展的有力支撐。一國環保産業的發達程度與該國環境法規的完善程度密切相關。要不斷健全環保産業法規政策,推動環保産業健康發展。

第三,技術創新是推動環保産業發展的關鍵因素。環保産業屬于技術密集型綜合性産業,環保産品從設計開發之初,經過中間環節的生産過程一直到推向市場,都強烈依賴科學技術的創新。加強環保科技成果共享平台建設、構建“政産學研”一體的環保技術研發體系、健全環保先進技術示範應用的鼓勵性政策等,促進環保産業優化升級,是推動環保産業持續健康發展的關鍵。第四,開辟多元化投融資渠道是促進環保産業發展的有力保障。一方面,應完善政府投資體制,加大對環保領域的投資力度,确保涉污企業的治理費用投入達到環境治理的需求。另一方面,要鼓勵政府和社會資本合作,通過運用BOO、BOT、BT、綠色環保基金、綠色環保債券等多種方式,積極引導民間資本進入環保産業。

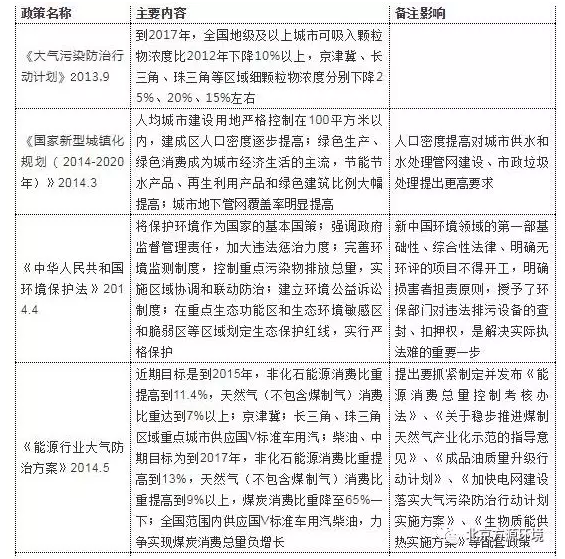

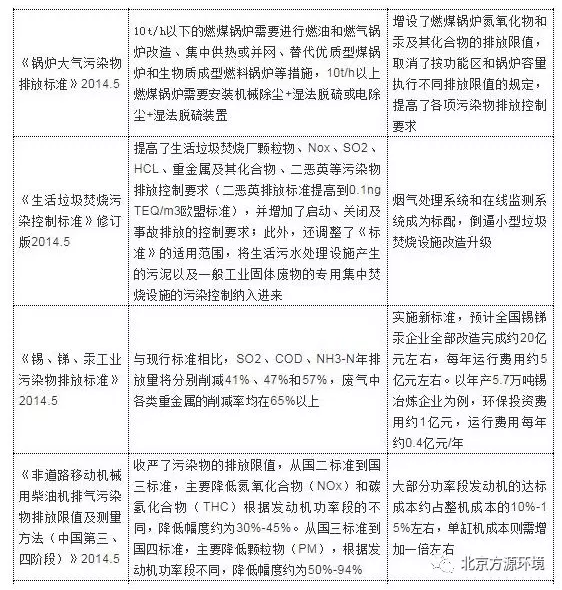

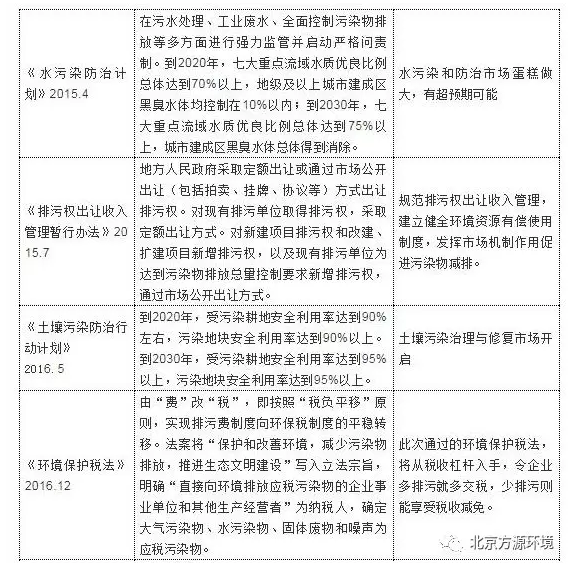

3.3 政策梳理

環保行業對于政策比較依賴。近年來,以“三大計劃”為引領,政府多個環保政策相繼出台,并且發布了一系列的十三五子行業環保規劃,每個規劃或計劃涉及的投資都是成千上萬億。正是由于未來龐大的市場發展空間,吸引了資本關注。

表格:環保行業政策梳理